Mysteel_2021年上半年建筑钢材市场回顾及下半年展望

概述:

由于全球经济复苏和国内疫情有效控制,在通货膨胀预期的背景下,2021年上半年国内建筑钢材供需不匹配,价格大幅上涨。然而,快速上涨使下游企业经营困难,现金流紧张。随着一系列监管政策的出台,建筑钢材价格迅速下跌,徘徊在合理的价格冲击中。目前上游原材料价格仍较高,钢厂和市场利润微薄,下游形势亟待缓解。作者将从以下角度分析2021年下半年国内建筑钢结构的变化和价格趋势。

2021上半年市场回顾:

回顾2021年上半年的价格走势

(一)、2021上半年价格走势回顾

2021今年上半年,建筑钢材价格呈上涨下跌趋势,幅度较大。Myspic螺纹钢的**价格指数是4457.095月11日,元/吨创下年内高点6290.11这个值在6月30日下降到元/吨4934.22上半年平均值为元/吨4927.53元/吨。上半年更高点较年初上升1833.02年中较年初上涨元/吨477.13上半年平均值较去年同期上升1217.86元/吨。

今年**季度,受通胀预期和成本上升的影响,建筑钢材价格开启了上半年**轮反弹,指数上涨459.68元/吨,涨势温和。

到第二季度,受部分地区严格执行生产限制政策、国内外价差扩大、下游大规模开工等因素的影响,实际钢铁需求和投机需求异常强劲,价格开始第二轮反弹,到5月11日,指数较**季度末上涨1373.34人民币/吨。5月初,价格在短时间内的快速上涨使下游难以接受,阻力显著增加。在**出台了一系列监管措施后,价格开始了今年的**轮下跌。到6月30日,该指数较更高点下跌1355.89,二季度几乎所有涨幅都在回吐,波动极为罕见。

(顾2021年上半年的基本面

1、供应情况

2021受不同因素影响,今年上半年螺纹钢实际产量趋势分为三个阶段。1-4今年1月,由于下游钢铁需求强劲,市场订单生产利润迅速上升,产量逐渐增加。5本月,虽然钢筋价格大幅下跌,但由于仍有生产利润,只抑制了产量进一步增长的热情,平台区全月产量略有波动。6月,钢厂生产出现亏损,降产意愿增加。山西和唐山为迎接党成立100周年而停产,6月更后一周产量大幅下降。

2021年初螺纹钢周产量350.27年内更低周产量为万吨308.88更高周产380万吨,年中周产380万吨352.59上半年平均周产量为万吨352.19万吨。可以看出,由于利润水平的提高,上半年国内螺纹钢产量首先增加,然后由于利润和相关政策的出现而下降,其波动多年来也很少见。

2、需求情况

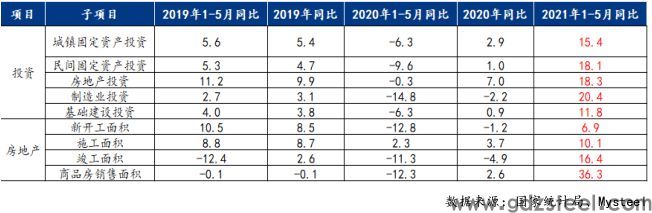

由于国内疫情的有效控制,2021年1-5月度投资和房地产数据表现良好,下游钢铁需求大幅增长。但受房地产双集中政策和三红线的影响,子项目同比增长率明显差异化。与制造业和房地产投资增长率相比,由于上半年专项债券发行缓慢,基础设施投资增长率相对较小。

2021年1-5本月,与去年同期相比,各种投资、房地产和基础设施数据显著增加,其中房地产投资同比增长18.3%,新开工面积同比增长6.9建筑面积同比增长%10.1%商品房销售面积同比增长36.3%,基础设施投资同比增长11.8%。

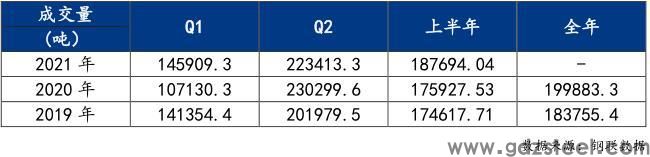

由于国内经济稳定的决心,各项经济指标增速可观,钢铁供应端叠加多项政策,2019年至2021年Mysteel全国交易量总体稳步增长,下游钢铁需求和投机需求活动明显增加。

纵观Mysteel据统计,2021年**季度日均成交量同比增长36.20%同比增长3.22%;2021年第二季度前两项分别下降2.99%和增长10.61%;2021年上半年,这两项分别增长6.69%和7.49%。

值得注意的是,由于建筑钢材价格上涨过快,下游行业资金流紧张,收款周期延长,订单释放速度明显放缓。2021年第二季度全国成交量同比下降近3个百分点。

2021今年上半年,全国周均交易水平高低,波动较大。**季度成交量增速和整体水平均高于去年同期,第二季度,特别是5月以后,成交量水平迅速下降,**值较低。

3、库存情况

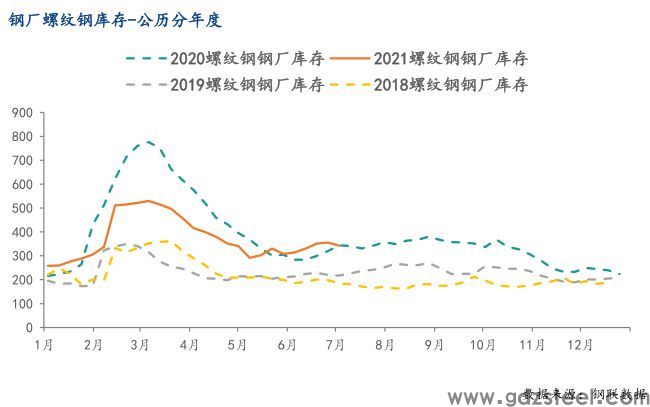

(1)螺纹钢厂库存

2021今年上半年,钢厂钢筋库存处于高低状态,拐点出现在5月中旬,库存压力较去年明显缓解。年初,钢厂钢筋库存为258.38上半年更高为万吨529.62万吨。第二季度更低291.49年中为万吨355.79今年更高库存较去年下降了1万吨246.62与去年同期相比,目前库存增加了1万吨12.19万吨。

2021春节过后,由于下游正常复工复产,钢铁需求较大,钢厂钢筋库存高点较去年高点明显下降,然后由于淡季、单吨价格过高,库存拐点,但累计范围不大,到年中,8周,库存只有64.30一万吨,库存压力仍然很小。

(2)螺纹钢的社会库存

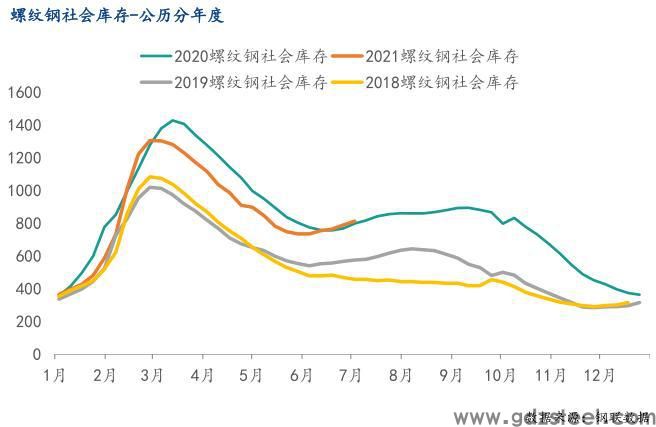

2021今年上半年,钢筋社会库存也处于高低状态,拐点出现在6月中旬,比钢厂钢筋库存拐点晚近一个月,库存压力较小。年初螺纹钢社会库存363.87上半年更高为万吨1304.22第二季度更低为万吨733.75年中为万吨812.77今年更高库存较去年下降了1万吨122.73与去年同期相比,目前的库存减少了1万吨8.97万吨。

由于1-4今年1月,下游钢铁需求和投机需求相对强劲,钢筋贸易市场一直供应短缺。5月,价格进入快速下跌周期,贸易方主动控制风险,市场订单热情显著下降,使库存没有拐点。直到6月中旬,在下游消费明显差异的情况下,社会库存出现拐点,直到年中和4周,累积库存只有54.58万吨。

4、成本利润

2021上半年,1-5今年1月,钢筋生产企业的成本大幅上升,利润也随着价格的大幅上涨而增加。当钢筋价格大幅下跌时,原材料价格仍然很高,导致成本高,利润持续下降。到今年年中,大多数钢筋生产企业都遭受了损失。

年初螺纹钢生产成本为4198元/吨,利润率为5%;5月份上半年更高利润率为24%;年中成本仍然很高-5%。由此可见,在原材料价格一直较高、螺纹钢价格波动较大的情况下,生产企业的利润率波动较大。

二、2021年下半年市场展望

(一)展望2021年下半年的基本面

1、供应情况

今年下半年,螺纹钢产量关键词——压缩粗钢。由于上半年除一季度部分地区严格执行限产比例外,其他地区没有明显行动,导致螺纹钢产量迅速回升至高位。根据政策要求,年粗钢产量不得超过去年,而建筑钢产量占粗钢产量的近40%。因此,可以预测,年建筑钢产量几乎不得超过去年。Mysteel据统计,2021年上半年建筑钢材产量为2.052020年全年建筑钢材产量为亿吨4.34亿吨,故预计下半年建筑钢材产量不得超过2.29考虑到今年新增产能产量,预计下半年建筑钢材产量不得超过1亿吨2.10去年这个值是亿吨2.161亿吨。由此可见,受政策影响,下半年建筑钢材限产可能成为常态,淡季和旺季产量分化将更加明显。

2、需求情况

今年下半年,需求关键词——稳定增长。受房地产监管和专项债券发行放缓的影响,第二季度房地产和基础设施的资金非常紧张。在此背景下,**开展了今年**轮全面降低存款准备金率,以支持企业的正常经营活动,不进行洪水灌溉或坐视。预计下半年下游钢铁需求仍将有一定程度的增长,但增长率将比上半年明显收窄,年增长率将比去年明显收窄。同时,由于政策导向的逐步明确,市场投机需求的活动将再次增加。

3、库存情况

在压缩粗钢和稳定增长的背景下,供需基本面将发展良好,库存预计将在当前基础上继续下降,旺季将更加明显,钢厂和社会库存可能很快再次下降。预计第三季度低于去年同期,第四季度库存波动较低。

4、成本和利润

受压缩粗钢政策影响,原材料及其辅助材料价格将有大幅下跌的风险,预计钢厂后期生产成本将大幅下降,建筑钢材价格预计将在供需基本面的推动下走出相对独立的市场,预计下半年钢厂利润率将回到合理水平。

(二)2021年下半年价格走势展望

综上所述,下半年上半年,建筑钢材价格将受到政策实施带来的更多红利,旺季可能会因供需不匹配而进一步上涨。同时,第三季度粗钢压缩和下游企业资金紧张的表现也直接决定了第四季度的价格走势,建筑钢材价格容易涨跌。预计下半年国内建筑钢材价格将走出企稳反弹的趋势。反弹幅度取决于政策执行力度和时间节点,下半年重较上半年上升。

免责声明:Mysteel努力使用的信息准确、内容和观点客观公正,但不能保证是否需要进行必要的变更。Mysteel提供的信息仅供客户决策参考,不构成客户决策的直接建议。客户不应取代自己的独立判断、任何决策和Mysteel无关。本报告版权归Mysteel未经许可,禁止转载,违者必究。

原文链接:优钢网 » Mysteel_2021年上半年建筑钢材市场回顾及下半年展望

发表评论